自動車保険によってロードサービスの補償内容が変わるって知ってた?

現在もロードサービスの業務をしていると敏感になることがあります。

ネット型保険のロードサービスは補償が薄いです。

もちろん保険料が安いのでしょうが無いのですが、ただ補償内容を把握しておかないと大損することに繋がります。

保険会社の指定工場って全国にいっぱいあるから無制限って言われてもねって感じだよね。

知らない指定工場に運ばれても不安もあるよね^^;

それに比べ保険代理店が扱っている保険(以下代理店型保険)の補償内容は手厚いです。

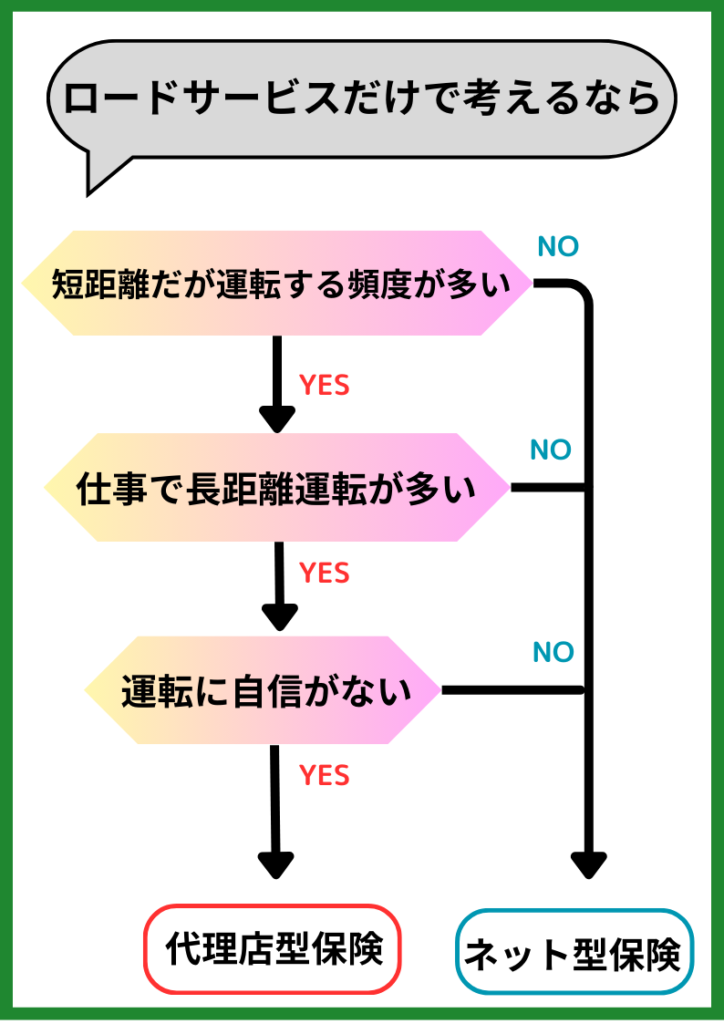

言い方は悪いかもだけど代理店型保険は規定の金額内なら使い放題ってこと。長距離や悪路を走る人にはおすすめ。

代理店型保険は保険料は高くなりがちですがそれに比例して手厚い補償内容になっていますね^^

今回はなぜ補償内容が薄いとダメなのかを少し掘り下げて説明します。

中には悪質なレッカー会社がいるから

僕の会社も含め周りのレッカー会社は良心的な値段でレッカー作業をしますが、中にはぼったくりのレッカー会社もあります。

難作業っていうと大きな自動車事故を起こしたり、10m下に車が落ちたりと特殊作業社や作業員の手が必要になる場面が数々あります。

ではなぜ、ぼったくりと言われるのでしょうか?

レッカー作業を請求するときはある程度規準はあるものの、レッカー会社の言い分に沿った金額を支払ってくれます。

なので、「車を安全に持ち上げるためにトラックと作業員を連れてきた」とか、「今回の作業は大変だった」等とぼったくりがまかり通ってしまうんです。

もちろん本当に必要でトラックや作業員を増やして作業することもあるよ^^

池の中に沈んだアウディーを引き上げる時はクレーン車2台に作業員4人で作業をしたよ。

それも冬にね^^;

ネット検索でレッカー会社に依頼するとぼったくり会社の確率が高くなる

困ったときスマホを使ってレッカー会社を検索すると思いますが、それはアウト!

先ほどロードサービスではある程度、特殊作業に規準はあるとお伝えしましたが

ネットで見つけたレッカー会社の料金は当てになりません。

googleやYahoo!で一番上に出てくる会社は広告料を払って上位に表示しています。

その広告料の元を取るためにも常識外れの請求をしてくるのでしょう。

このような広告を出しているレッカー会社は気を付けてください。

¥2000〜って部分が怖いよね!?

ほぼ必ず追加作業で◯万円〜◯十万円って請求来るよ。

支払わないと車を返してもらえなかったりとか聞いたことあるし。

保険会社か警察を経由して紹介してもらえば比較的にまともなレッカー会社を紹介してもらえる。

ぼったくりレッカー会社に出会わないようにするためにはこの2つ。

この2つの共通点は信頼のあるレッカー会社と契約しているってことです。

レッカー会社の立場から言えば、信頼を失うとレッカーの依頼がもらえなくなる。

僕の考えすぎかもしれませんが、ロードサービスに関しては高い特殊作業を請求すると、次の依頼が来なくなったりしますね^^;

このようなこともあって15万円って予算内で請求することに繋がります。

ただ警察に関して比較的って言葉が合うかもしれませんね。

その日事故係の警官がプライベートでお世話になっている会社に依頼してトラブった話も聞いたことあります。

その時はそのまま警察に相談しちゃってください。

自動車保険も使い分けが大事

ネット型保険は保険料が安価なことが一番の強みで僕もこちらを契約していますし、オススメもします。

しかし下記の条件のお客さんには代理店型保険の方をおすすめします。

このように事故に繋がるリスクが高い人にはロードサービスに手厚い代理店型保険をおすすめします。

手厚い補償があれば県外で故障しても地元まで運んでくれますし、大きな事故を起こして特殊作業で請求額が大きくでも補償内で収まる可能性が上がります。

反対に、ネット型保険をオススメする人の条件は

近場のスーパーに週2〜3回しかいかない

都会に住んでいてバスや電車などのインフラが整備されていてもこの条件に入りますね。

条件は運転手のライフスタイルによって変わります。

ロードサービスの補償だけ考えるなら僕はこんな感じ

ネット型保険に切り替えたら年間36,000円安くなった

36,000円÷(400円/km)=90km

ロードサービスの無料搬送距離 100km

実質の合計無料搬送距離 190km

1年間で交通事故を起こす確率は、おおよそ1%から2%程度です。

それに僕の家族は年間に長距離の旅行は1回ほどで、あとは無意識に200km圏内でお出かけしているのでネット型保険でも満足した補償内容だと思っています。

もちろん事故に巻き込まれないように安全運転にも心がけることも大事だよ^^

細かく言うとネット型保険も代理店型保険も「あ〜だ」「こ〜だ」ありますが、今回はロードサービスで見た補償の違いをお伝えしました。